变动成本法的优缺点是什么?

的有关信息介绍如下:变动成本法也称直接成本法、边际成本法,是变动成本计算的简称,其优缺点包括以下这些:

1、优点

营业利润随销售量的增加或减少而升降,这是企业经理人员所想要的会计信息。便于进行本-量-利分析,有利于和销售预测。变动成本法的基本理论和程序揭示了成本、业务量、利润之间的内在关系。有利于促使企业管理当局重视销售,防止盲目生产。

2、缺点

不符合传统的成本概念。AAA的成本概念和准则委员会认为“成本是为了达到一个特定的目的而已经发生或可能发生的,以货币计量的牺牲”。依照这个传统观点,不论固定成本还是变动成本都要记入产品成本。不能适应长期决策的需要。变动成本法对短期经营决策有明显的作用,但不适合长期决策。

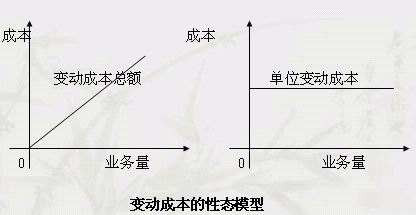

变动成本法的对比:

变动成本法的理论依据:固定制造费用与特定会计期间相联系,和企业生产经营活动持续经营期的长短成比例,并随时间的推移而消逝。其效益不应递延到下一个会计期间,而应在其发生的当期,全额列入损益表,作为该期销售收入的一个扣减项目。

而传统的完全成本法则强调成本补偿的一致性,其理论依据是:固定制造费用发生在生产领域,与产品生产直接相关,其与直接材料、直接人工和变动制造费用的支出并无区别,应当将其作为产品成本的一部分,从产品销售收入中得到补偿。

以上内容参考:百度百科—变动成本法